Ein Sicherheits-Deep-Dive, inspiriert von einer Prozessgrafik – und ergänzt um das, was die Praxis wirklich ausmacht

Wer heute an der Kasse sein Smartphone an das Terminal hält, löst damit ein erstaunlich komplexes Zusammenspiel aus Kryptografie, Hardware-Sicherheitskomponenten, Token-Diensten der Kartennetzwerke, Bankprüfungen und Händler-Backends aus. Von all dem bekommt man in der Regel nichts mit – und das ist gut so. Die eingangs gezeigte Prozessgrafik macht einen wichtigen Punkt sichtbar: Apple Pay und Google Pay verfolgen ähnlichen Zweck, aber unterscheiden sich im Architekturdetail, vor allem bei der Frage, wo sensible Informationen liegen und wie eine Zahlung kryptografisch gebunden wird. Aus dieser scheinbar kleinen Designentscheidung erwachsen spürbare Unterschiede in Angriffsfläche, Datenschutz und Betriebsmodell.

In diesem Beitrag zerlegen wir die Abläufe hinter beiden Wallets so, dass sie auch ohne Spezialvorwissen verständlich bleiben – und beleuchten, was die Grafik gut trifft, wo sie vereinfacht und was in der gelebten Praxis noch dazu gehört. Das Ergebnis vorweg: Beide Lösungen sind sehr sicher. Apple spielt seine Stärken bei strikt hardwaregebundener Tokenisierung und Datensparsamkeit aus, während Google durch Plattform-Breite und Flexibilität überzeugt – auf Kosten einer etwas größeren Varianz in der technischen Umsetzung, die Sicherheits- und Compliance-Teams bewusst managen müssen.

Bevor wir die Unterschiede betrachten, lohnt der Blick auf das, was identisch ist – und den eigentlichen Sicherheitsgewinn mobiler Wallets erklärt. Weder Apple Pay noch Google Pay übermitteln beim Bezahlen die echte Primärkontonummer (PAN) Ihrer Karte. Stattdessen kommt eine Netzwerk-Tokenisierung zum Einsatz:

Damit gilt: Selbst wenn ein Händler kompromittiert würde, fände ein Angreifer dort keine echte Kartennummer, sondern nur einen Token, der ohne den zugehörigen Schlüsselbund nutzlos ist. Und weil der Token je Gerät anders ist, lassen sich Lecks nicht sinnvoll „recyceln“.

Diese Grundidee teilen beide Ökosysteme. Die Unterschiede beginnen dort, wo der Token liegt, wie er erzeugt wird und wie der Einmal-Nachweis gebaut wird.

Apple Pay speichert den Kartentoken (DAN/DPAN) im „Secure Element“ des Geräts und erzeugt den Transaktions-Kryptogrammwert dort hardwarebasiert; Apple selbst sieht die PAN nicht und kann aus den übertragenen Daten keine personenbezogenen Kaufprofile bauen.

Im iPhone (und auch in der Apple Watch) steckt ein isolierter Chipbereich, das Secure Element (SE). Er ist physisch und logisch vom restlichen Betriebssystem abgeschottet. Der SE hält:

Wichtig: Apple speichert die echte Kartennummer nicht auf dem Gerät und nicht auf Apple-Servern. Beim Hinzufügen einer Karte laufen Prüfdaten über Apple-Infrastruktur zur Bank bzw. zum Token Service Provider (TSP) der Netzwerke; am Ende landet auf dem Gerät nur der Token – nicht die PAN.

Beim Tap an der NFC-Kasse läuft vereinfacht Folgendes ab:

Auch offline-nah (bei kurzzeitig gestörter Konnektivität) kann Apple Pay Transaktionen liefern, weil der kryptografische Anteil lokal im SE entsteht und nur auf Netzwerkseite verifiziert wird.

In Apps oder im Browser („Apple Pay on the Web“) wird ein Zahlungs-Token erzeugt, der zusätzlich mit dem Public Key des Händlers verschlüsselt ist. Der Händler kann den Token nur über sein Payment-Gateway entschlüsseln/weiterleiten. Apple sieht den Inhalt nicht. Das schützt vor Abgreifen sensibler Felder im Browser.

Apple betont: Transaktionsdaten sind für Apple nicht personenbezogen auswertbar. Apple erfährt zwar, dass eine Transaktion stattfand (z. B. zur Geräteverwaltung, für Verlust-/Diebstahl-Funktionen und zur Betrugsprävention auf Systemebene), aber nicht wo, was und zu welchem Preis – diese Informationen gehen an Bank und Händler, nicht an Apple. Für viele Unternehmen ist das ein schlagendes Argument, wenn es um Datenminimierung geht.

Google Pay (heute im Kern die Google Wallet-Zahlungsfunktion) nutzt ebenfalls Tokenisierung und dynamische Kryptogramme, setzt je nach Gerät/Hersteller entweder auf ein hardwarebasiertes Secure Element („Android Ready SE“/eSE/StrongBox) oder auf Host Card Emulation (HCE) mit serversynchronisierten Token-Blöcken. Zusätzlich werden Kartendaten oft im Google-Konto verwaltet – praktisch für Multi-Device-Nutzung, aber mit anderen Datenschutz-Voraussetzungen als bei Apple.

Android ist ein Ökosystem. Moderne Pixel- und viele Premium-Geräte besitzen ein eSE (embedded Secure Element) ähnlich dem iPhone. Hier liegen Token und Schlüssel auf dem Gerät, Kryptogramme werden vor Ort produziert.

Ältere/Einsteiger-Modelle oder spezielle Länderkonfigurationen nutzen teils HCE: Der virtuelle Kartenchip wird im Betriebssystem emuliert; die Token-Vorräte (sog. „Token Keys“ oder „Applets“) werden vom Server auf das Gerät „nachgeladen“. Sicherheitsanker sind dann verschlüsselte Kanäle, Geräte-Attestation (Play Integrity/SafetyNet), TEE (Trusted Execution Environment) und strenge Limits, wann das Gerät ohne frische Serverfreigabe zahlen darf.

Beide Wege sind sicher, aber die Angriffsfläche variiert: Ein richtig angebundenes eSE reduziert die Abhängigkeit vom Server und minimiert den Code-Umfang, der an der Zahlung beteiligt ist; HCE stützt sich stärker auf OS-Sicherheitsgrenzen und Online-Kontrolle. Deshalb setzen Banken/Netzwerke Risikoparameter wie „HCE-Limit nur bis Betrag X“ oder „höhere Online-Pflicht“.

Google bietet den Vorteil, Zahlungsmittel im Google-Konto zu verwalten. Karten „folgen“ damit leichter auf neue Geräte, in Chrome-Autofill oder in anderen Google-Diensten. Diese Komfort-Synchronisation bedeutet aber auch: Mehr Metadaten liegen beim Plattformanbieter als im Apple-Modell. Google dokumentiert, wie sich Datennutzung konfigurieren lässt; für Unternehmen mit strikter Privacy-Policy ist das ein Abwägungspunkt.

Ablauf an der Kasse ähnelt Apple Pay: Token + dynamisches Kryptogramm gehen zum Terminal. Je nach eSE/HCE-Pfad entsteht der Kryptogramm-Wert auf dem Gerät oder mithilfe serversynchronisierter Token-Slots.

Online bietet die Google Pay API Bezahl-Tokens, die Händler/PSPs entschlüsseln. Auch hier gilt: Keine PAN im Händler-System – ein großer Compliance-Gewinn (PCI-DSS).

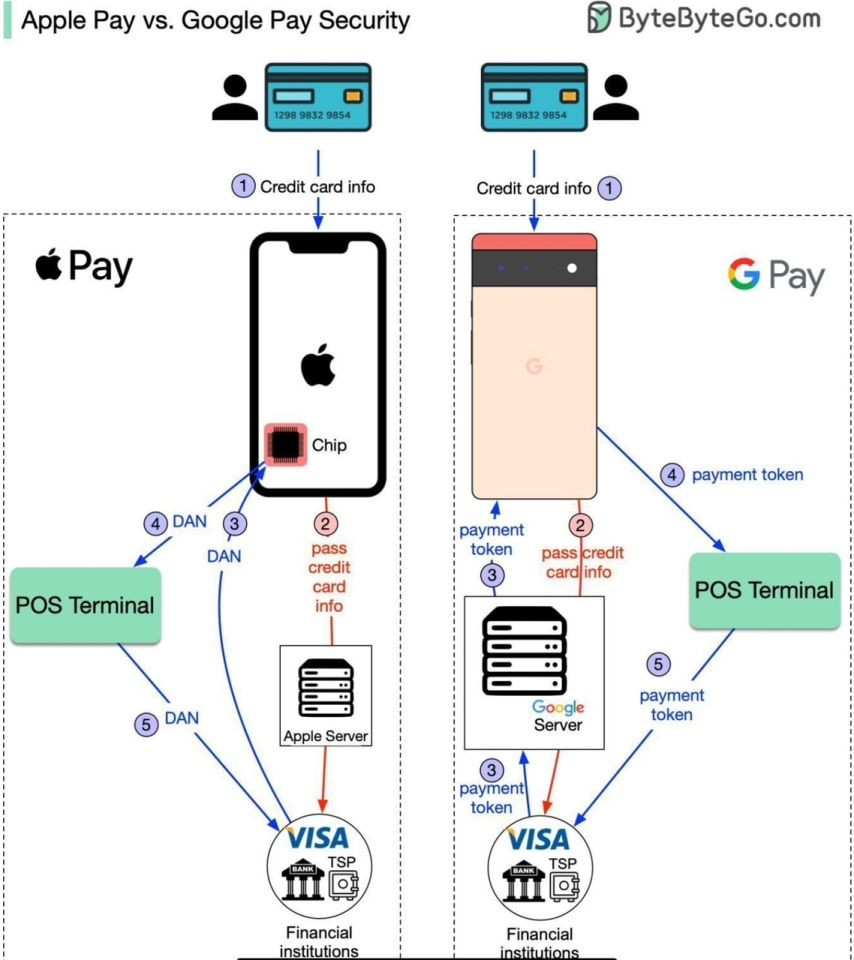

Die Grafik stellt Apple auf der linken und Google auf der rechten Seite gegenüber. Links wandert die Karteneingabe direkt „ins Chip-Symbol“ des iPhones, rechts „zum Google-Server“. Daraus könnte der Eindruck entstehen, Google speichere grundsätzlich Kartendaten serverseitig, während Apple dies nie täte. So simpel ist es nicht:

Die Lehre aus der Grafik bleibt dennoch wertvoll: Apple verfolgt eine radikal hardwaregebundene Strategie mit sehr enger Plattformkontrolle; Google bietet ein leistungsfähiges, aber breiteres Spektrum an Sicherheitspfaden – aus Nutzersicht komfortabel, aus Risikosicht heterogener. Für Endanwender ist beides sicher; für Unternehmens- und Compliance-Teams lohnt die bewusste Wahl der Flotten-Hardware und der Richtlinien.

Sowohl Apple als auch Google koppeln Zahlungen an starke lokale Authentifizierung. Ohne Face ID/Touch ID/Passcode (Apple) bzw. System-Biometrie/PIN (Android) geht nichts – kontaktlose Kleinstbeträge ohne Entsperren sind in den Wallets standardmäßig nicht vorgesehen.

Zudem lassen sich Geräte remote sperren, Karten entkoppeln oder neu tokenisieren. Bei Apple geschieht das über „Mein iPhone suchen“ bzw. iCloud; bei Google über „Find My Device“ und das Google-Konto.

Kommt regelmäßig vor – und genau hier glänzt Tokenisierung: Der Händler sieht nie die PAN, sondern den DPAN + Kryptogramm. Einbrecher können damit keine Kartendubletten herstellen. Missbrauch müsste über kompromittierte Händlerkonten und Abrechnungsbetrug erfolgen, was Acquirer und Netzwerke mit Verhaltensanalytik inzwischen sehr gut im Blick haben.

Theoretisch kann jemand ein Terminal imitieren oder eine Verbindung verlängern. In der Praxis verhindern Transaktionsbindung, NFC-Protokollgrenzen, begrenzte Reichweiten, die Notwendigkeit der Nutzerfreigabe und zeitliche Fenster das Ausnutzen. Beide Wallets erzeugen Kontext-gebundene Kryptogramme, die nicht wiederverwendbar sind.

Apple sperrt jailbreaked Geräte für sensible Operationen recht rigoros. Android setzt auf Play Integrity/SafetyNet: Apps und Zahlungsflüsse erhalten Attestierungen über Gerätezustand, Bootloader-Status und Patch-Level. Banken können risikobasiert entscheiden, ob sie Zahlungen unter bestimmten Zuständen verweigern. Für Unternehmensflotten ist hier MDM Pflicht: Nur zertifizierte Geräteklassen, Mindest-Patch-Level, Bootloader-Lock und MFA-Erzwingung.

Wallets lösen Kartendaten-Phishing nicht vollständig; sie verlagern das Risiko. Wer auf einem Phishing-Screen eine Karte in die Wallet „hinzufügt“, kann sich Probleme einhandeln. Apple und Google arbeiten mit Push-Verifikationen, Bankfreigaben und Out-of-Band-Checks, um das zu erschweren. Unternehmen sollten Mitarbeitende sensibilisieren und App-Installationen aus unbekannten Quellen blockieren.

iOS/Apple Pay ist für viele Unternehmen die erste Wahl, wenn Kontrollierbarkeit und datensparsame Voreinstellungen dominieren. Die Homogenität der Hardware (eSE überall, definierte Update-Politik, enge Betriebssystem-Kontrolle) macht Risikomodelle einfacher. Wer BYOD lebt oder global in unterschiedlichste Android-Preis-/Leistungsklassen skaliert, kann mit Google-Wallet/Pay hervorragend fahren – unter zwei Bedingungen: Man wählt geeignete Geräteklassen (idealerweise mit Android Ready SE/StrongBox) und erzwingt Sicherheitsrichtlinien konsequent (MDM/EMM, Patch-SLAs, Play-Integrity-Checks).

Gerade im Einzelhandel und bei großen Außendiensten hat die Möglichkeit, Zahlungsmittel über das Google-Konto zu synchronisieren, einen Charme: Gerätewechsel gehen schneller, das Onboarding wirkt leichtfüßig. Im Gegenzug verlangt der Datenschutz oft engere Richtlinientexte und Transparenz, welche Metadatenverarbeitung in Google-Diensten deaktiviert oder eingeschränkt wird.

Abseits der NFC-Kasse spielen Wallets ihre Stärken auch im Web und in Apps aus. Aus Sicherheits- und PCI-Sicht sind drei Dinge entscheidend:

Für Händler ergibt das einen dreifachen Gewinn: höhere Conversion (weniger Reibung beim Checkout), geringere Fraud-Rate (dank Token + Kryptogramm + SCA) und weniger PCI-Last (keine PAN-Verarbeitung).

Apple verfolgt den Grundsatz der Datenminimierung: Transaktionen sind für Apple nicht personenbezogen auswertbar; Karten existieren nicht in der iCloud als nutzbare PAN-Sätze; Tokens sind an ein Gerät gebunden. Diese Philosophie passt in viele Datenschutz-Governance-Modelle großer Unternehmen, die ein „Need-to-Know“ strikt leben.

Google bietet starke Privacy-Kontrollen, ist aber qua Plattform breiter vernetzt: Synchronisierte Zahlungsmittel, Chrome-Autofill, In-App-Käufe und weitere Google-Dienste können – sofern aktiviert – mehr Nutzungsmetadaten erzeugen. Wer das nicht möchte, kann (und sollte) umfangreiche Opt-Outs und Richtlinien nutzen. Die sichere Architektur (Tokenisierung, Kryptogramme, Attestation) bleibt davon unberührt; es geht hier um Datenökonomie, nicht um Zahlungssicherheit.

„Google Pay ist unsicher, weil es über Server läuft.“

Falsch pauschalisiert. Mit eSE ist der Schutzpfad vergleichbar mit Apple. HCE-Varianten ergänzen Server-Kontrolle, was nicht per se unsicher ist – sondern ein anderer Vertrauensanker. Kritisch ist die Geräteauswahl: Wer billigste Hardware zulässt, handelt sich eher Patch-/Attestierungsrisiken ein als Wallet-Risiken.

„Apple Pay sendet nie Daten übers Netz.“

Natürlich tun es beide – Zahlungen müssen schließlich autorisiert werden. Der Punkt ist: Apple überträgt keine PAN, speichert sie nicht, und der entscheidende Kryptogramm-Teil entsteht im SE. Die Netzwerke/Banken sehen das Nötige, Apple nicht mehr als nötig.

„Wallets machen PCI überflüssig.“

Sie reduzieren PCI-DSS-Last signifikant, weil keine PAN verarbeitet wird. Tot ist PCI damit nicht: Händler müssen Umgebungen absichern, Token schützen, Zugriffe steuern, Logging betreiben und Drittparteien auditieren.

Wer iOS-Flotten betreibt oder BYOD vermeiden kann, erhält mit Apple Pay einen klaren, homogenen Sicherheitsanker: eSE überall, einheitliche Updatepolitik, starkes Privacy-Default.

Wer Android breit nutzen will oder muss, fährt mit Google Wallet/Pay ausgezeichnet – wenn die Flotte mindestens Mittelklasse-Geräte mit Android Ready SE nutzt, EMM/MDM konsequent Richtlinien durchsetzt, Play-Integrity-Signale prüft und Sicherheits-KPIs (Patch-Level-Quote, Bootloader-Lock, Biometrie-Abdeckung) überwacht.

Für beide Welten lohnt eine gemeinsame Grundlinie:

Apple Pay steht für maximale Hardwarebindung, strikte Datensparsamkeit und Plattform-Homogenität. Google Pay/Wallet steht für große Reichweite, Flexibilität und Konto-Komfort – bei sehr hoher Sicherheit, die je nach Geräteklasse über eSE oder HCE+Attestation bereitgestellt wird.

Die Prozessgrafik greift den Unterschied in der Ablage sensibler Informationen auf und macht ihn anschaulich – sie vereinfacht allerdings die Vielfalt moderner Android-Implementierungen. Entscheidend ist am Ende nicht die Marke, sondern die gelebte Umsetzung:

Wer diese Fragen strukturiert beantwortet, bekommt mit beiden Wallets ein Sicherheitsniveau, das klassische Kartenzahlungen deutlich übertrifft. In Zeiten allgegenwärtiger Datenlecks ist das kein kleines Versprechen, sondern ein sehr greifbarer Fortschritt – und wahrscheinlich der Hauptgrund, warum mobile Wallets in vielen Risikobewertungen heute die bevorzugte Zahlart sind.

| Hinweis: Teile dieses Beitrags könnten unter Einsatz von KI-gestützten Tools erstellt oder überarbeitet worden sein. Weitere Informationen finden Sie im Impressum/Disclaimer. | Marken- und Bildrechte: Dargestellte Logos und genannten Marken liegen ausschließlich bei den jeweiligen Rechteinhabern. Nutzung erfolgt ausschließlich zu illustrativen Zwecken. |

Wenn Sie den Blog-Beitrag abonnieren, senden wir Ihnen eine E-Mail, sobald es Updates auf dieser Website gibt.